La semana pasada finalizó con incrementos en las producciones solar y eólica en la mayoría de los mercados europeos. El aumento de la demanda eléctrica de manera generalizada provocó la subida de los precios en gran parte de los mercados del continente. Esta semana se espera un retroceso en la producción solar y una mayor producción eólica en la mayoría de los mercados. El aumento de la eólica conllevará a precios mayoritariamente más bajos

Producción solar fotovoltaica y termosolar, producción eólica y demanda eléctrica

La producción solar se recuperó en gran parte de los mercados eléctricos europeos la semana pasada respecto a los siete días anteriores. En España, Portugal y Francia, los incrementos fueron del 22%, 14% y 8,4% respectivamente. Mientras que en Alemania la producción con esta tecnología disminuyó un 20%, después de haber aumentado durante las últimas tres semanas. El nivel de la producción solar italiana se mantuvo similar al de la semana del 30 de diciembre, con un descenso de menos de 1 GWh.

En términos interanuales, la producción solar hasta el 12 de enero de este año se duplicó en Alemania respecto al mismo período de 2019. En el resto de los mercados del continente también hubo aumentos. En el caso de Francia y Portugal, las subidas fueron del 10% en ambos mercados, mientras que en España e Italia se alcanzaron mayores incrementos, del 14% y 19% respectivamente.

En AleaSoft se espera que esta semana la generación con tecnología solar en Alemania se restablezca, mientras que en España e Italia descenderá.

Durante los días del 6 al 12 de enero, la producción eólica subió, al igual que la solar, en la mayoría de los mercados europeos. En este caso, los mercados de España, Portugal y Francia registraron subidas significativas del 31%, 66% y 71% respectivamente. La generación eólica del mercado alemán se incrementó por segunda semana consecutiva, con una variación del 6,0%. Por otro lado, el mercado italiano sufrió una caída del 30%.

La producción eólica de los días transcurridos de este mes hasta el 12 de enero tuvo tasas de variación desfavorables en casi todos los mercados del continente. El mercado francés fue el único donde se incrementó en un 28%. Las bajadas de España y Portugal fueron las más pronunciadas, con valores del 52% y 56% respectivamente. En Italia el descenso fue del 29% y en Alemania del 8,6%.

Para esta semana, los análisis de AleaSoft indican que la generación procedente de esta fuente renovable aumentará en todos los mercados eléctricos, excepto en Italia.

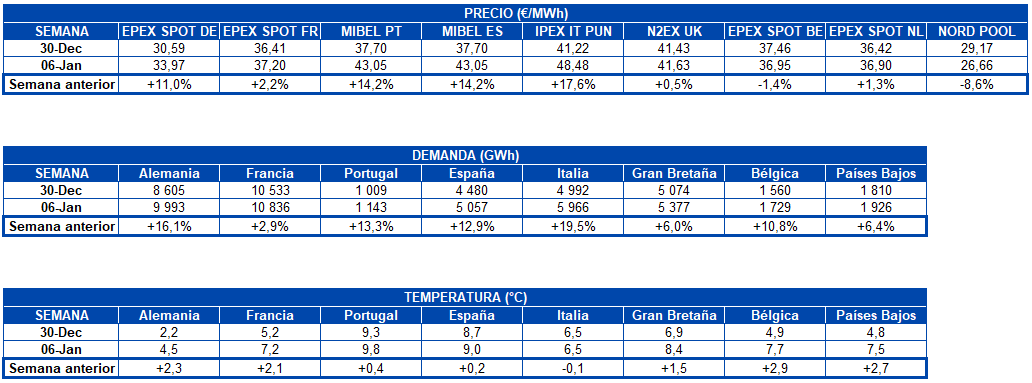

Las últimas dos semanas estuvieron marcadas por las vacaciones de final e inicios de año. La influencia de éstas provocó aumentos de la demanda eléctrica en todos los mercados durante la semana pasada respecto a la del 30 de diciembre. En Italia fue donde más aumentó, con una diferencia del 20%. El incremento en Alemania fue del 16%, mientras que en Portugal y España fue del 13%. El aumento en Francia fue algo menor que en el resto, con una variación del 2,9%. Al corregir este efecto, las variaciones fueron del ‑0,6%, ‑3,5%, 2,0% y 1,0% en Alemania, Francia, Portugal y España respectivamente.

Para esta semana se esperan aumentos de la demanda eléctrica en la mayoría de los mercados eléctricos excepto en Portugal.

Mercados eléctricos europeos

Durante la semana pasada los precios en la mayoría de los mercados eléctricos europeos subieron respaldados por un aumento en la demanda de electricidad, a pesar de presentarse temperaturas más cálidas que la semana anterior. El mercado IPEX de Italia, con una variación del 18%, fue el de mayor incremento, mientras que el mercado N2EX de Gran Bretaña fue el de menor incremento, de solo un 0,5%. El resto de los mercados presentaron subidas de entre el 1,3% del mercado EPEX SPOT de Países Bajos y el 14,2% del mercado MIBEL de España y Portugal. Por otra parte, el mercado EPEX SPOT de Bélgica y el mercado Nord Pool de los países nórdicos fueron la excepción, donde los precios descendieron un 1,4% y 8,6% respectivamente.

El mercado italiano fue el de mayor precio durante toda la semana pasada, con un promedio semanal de 48,48 €/MWh. En segundo lugar le siguió el mercado ibérico con 43,05 €/MWh y en tercer lugar el mercado británico con 41,63 €/MWh. Mientras que, el mercado de los países nórdicos, con un promedio de 26,66 €/MWh, fue el de menor precio durante casi toda la semana, seguido por el mercado alemán, con un promedio semanal de 33,97 €/MWh. El resto de los mercados estuvieron en torno a los 36 €/MWh y los 37 €/MWh.

Este lunes 13 de enero el mercado Nord Pool de los países nórdicos continúa a la cabeza de los mercados con precios más bajos, con un promedio diario de 26,35 €/MWh. Mientras que el mercado IPEX, con un promedio de 54,28 €/MWh para este día, continúa siendo el de mayor precio. El resto de los mercados cerraron con precios entre los 37,68 €/MWh del mercado EPEX SPOT de Alemania y los 46,49 €/MWh del mercado MIBEL de España y Portugal.

Esta semana se espera que los precios disminuyan en la mayoría de los mercados europeos, principalmente a consecuencia de una mayor producción eólica. De hecho, los precios del martes 14 de enero han sido más bajos que los del lunes 13 en la mayoría de los mercados, excepto en los países nórdicos e Italia.

Futuros de electricidad

Los precios de los futuros de electricidad europeos para el segundo trimestre de 2020 cerraron el pasado viernes 10 de enero por debajo del viernes anterior en todos los mercados analizados por AleaSoft. El precio de cierre más bajo de la semana pasada fue de 26,07 €/MWh en el mercado ICE de los países nórdicos. Este mercado, en conjunto con el mercado NASDAQ de los países nórdicos, registró también la mayor variación, con un descenso del 5,1% en ambos casos. Los descensos en los precios fueron también acentuados en los mercados de ICE y EEX de UK que terminaron la semana un 4,7% y un 4,8% más bajos. Por otra parte, el mercado EEX de Italia fue el que presentó menor variación con un ‑0,2% de diferencia con respecto al viernes 3 de enero.

En el caso de los futuros de electricidad europeos para el año 2021 el comportamiento fue heterogéneo al cierre de la semana pasada. Los mercados de ICE y EEX de UK se mostraron cerca del 2,0% más bajos que el viernes 3 de enero. Entretanto los mercados de ICE de Bélgica, EEX de España y OMIP de España y Portugal bajaron en torno al 1,0%. El resto de los mercados analizados terminaron la semana con incrementos respecto a la semana anterior.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de marzo de 2020 en el mercado ICE iniciaron la semana pasada con la tendencia ascendente de la semana anterior. Pero a partir del martes 7 de enero esta tendencia cambió y los precios empezaron a descender. Esta tendencia a la baja se mantuvo el resto de la semana y el viernes 10 de enero el precio de cierre fue de 64,98 $/bbl. Este valor es un 5,3% inferior al del viernes anterior y es el más bajo registrado en lo que va de mes.

Pese a los recortes a la producción por parte de la OPEP y sus aliados, a medida que las tensiones en Oriente Medio disminuyen, aumenta la probabilidad de que un exceso de producción cause un descenso en los precios. Sin embargo, la firma esta semana de la primera fase del acuerdo comercial alcanzado entre China y Estados Unidos podría influenciar al alza los precios.

Los precios de los futuros de gas TTF en el mercado ICE para el mes de febrero de 2020 durante la semana pasada oscilaron entre los 12,28 €/MWh del lunes 6 de enero y los 11,93 €/MWh del martes 7 de enero. El viernes 10 de enero el precio de cierre fue de 11,94 €/MWh, un 8,0% inferior al del viernes 3 de enero.

Los precios del gas TTF en el mercado spot iniciaron la semana pasada con ascensos. Pero para el miércoles 8 de enero los precios descendieron un 6,0% hasta los 11,65 €/MWh. Posteriormente, los precios se estabilizaron y el precio índice para el lunes 13 de enero es de 11,76 €/MWh.

Los precios de los futuros del carbón API 2 en el mercado ICE para el mes de febrero de 2020 los primeros días de la semana pasada presentaron un comportamiento bastante estable con valores alrededor de los 53,80 $/t. Pero el jueves 9 de enero iniciaron una tendencia ascendente. El viernes 10 de enero, siguiendo con los ascensos, el precio de cierre fue de 54,50 $/t, el más elevado en lo que va de año.

Esto está relacionado con una mayor demanda de carbón en Asia después de las restricciones a la importación por parte de China el año pasado, así como con el descenso en la cantidad disponible de carbón para exportar desde Sudáfrica debido a las inundaciones en las zonas mineras.

Los precios de los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020 oscilaron durante la semana pasada registrando valores comprendidos entre los 24,08 €/t del miércoles 8 de enero y los 24,68 €/t del jueves 9 de enero. El viernes 10 de enero el precio de cierre fue de 24,21 €/t, un 3,1% inferior al del viernes anterior.

Las subastas y ventas que se han de realizar esta semana podrían hacer descender los precios. Por otra parte, el proceso del Brexit y la incertidumbre acerca de sus consecuencias sobre la disponibilidad de los derechos de emisión de CO2 también va a seguir condicionando la evolución de los precios.

Para más información, dirigirse al siguiente enlace: https://aleasoft.com/es/esta-semana-aumento-eolica-produciendo-descenso-precios-mercados-europa/

Fuente Comunicae