En la segunda semana de septiembre los precios de los principales mercados eléctricos europeos bajaron por el aumento de la producción eólica respecto a la primera semana del mes, aunque se mantuvieron por encima de los 40 €/MWh en general. Otros factores que favorecieron este descenso fueron las bajadas de los precios del petróleo Brent, del gas TTF y del CO2. No obstante, se espera una menor producción eólica en la tercera semana de septiembre por lo que los precios volverán a recuperarse

Producción solar fotovoltaica y termosolar y producción eólica

La producción solar durante los tres primeros días de la semana que comenzó el lunes 7 de septiembre aumentó un 23% en el mercado alemán en comparación con el promedio de la semana anterior. En el resto de los mercados analizados en AleaSoft la producción disminuyó entre un 4,5% y un 2,6% excepto en el mercado italiano en el que se registró una variación del 0,7%.

A pesar del retroceso en la producción registrado a principios de la semana, durante los primeros nueve días de septiembre la producción aumentó en todos los mercados analizados en AleaSoft en comparación con los mismos días de 2019. En la península ibérica la producción aumentó un 53%, mientras que en los mercados de Italia, Alemania y Francia aumentó entre un 16% y un 23%.

Al cierre de la semana, el análisis realizado en AleaSoft indica que la producción solar en el mercado italiano terminará siendo inferior a la de la semana anterior, mientras que por el contrario se prevé un aumento en el mercado alemán.

La producción eólica de los tres primeros días de la segunda semana de septiembre aumentó un 47% en el mercado alemán y un 43% en la península ibérica en comparación con el promedio de la semana del 31 de agosto. Por el contrario en el mercado francés disminuyó un 19% mientras que en el italiano se redujo un 3,1%.

En el análisis interanual, durante los primeros nueve días de septiembre la producción con esta tecnología disminuyó en la mayoría de los mercados entre un 17% y un 31%. La excepción fue el mercado alemán en el que se registró un aumento del 3,5% durante este período.

Para el cierre de la semana, el análisis de AleaSoft indica que la producción eólica total será menor que la de la semana anterior en Francia e Italia, mientras que por el contrario se espera un aumento en la península ibérica y Alemania.

Demanda eléctrica

La demanda eléctrica aumentó en todos los mercados eléctricos analizados de lunes a miércoles de la semana del 7 de septiembre respecto a igual período de la semana anterior. Esta recuperación generalizada, que comenzó la semana anterior debido al aumento de la actividad laboral en el inicio de septiembre, estuvo también influenciada por unas temperaturas medias más cálidas. Los mercados de Portugal, Italia y Gran Bretaña destacaron por las subidas del 7,8%, 4,5% y 4,2% respectivamente. Por otro lado, en Bélgica y Francia los ascensos fueron del 2,8% y 1,5%. En Alemania la demanda registró valores similares a los de la semana anterior, con un incremento de solo un 0,2%.

Para analizar con más detalle la evolución de la demanda, en AleaSoft están disponibles los observatorios de mercados eléctricos con datos de los mercados más importantes de Europa actualizados diariamente.

En AleaSoft se espera que el comportamiento actual de la demanda en los distintos mercados de Europa se mantenga hacia finales de la segunda semana de septiembre.

España peninsular, producción solar fotovoltaica y termosolar y producción eólica

La variación de la demanda eléctrica en España peninsular fue del 0,8% de lunes a miércoles de la semana del 7 de septiembre respecto a la semana anterior. El incremento de las temperaturas medias de 0,6 °C favoreció en parte esta subida. Las previsiones de demanda de AleaSoft indican que al cierre de la semana la demanda total concluirá ligeramente por debajo de la registrada en la semana del 31 de agosto.

El promedio de la producción solar en España peninsular, la cual incluye a la fotovoltaica y la termosolar, disminuyó un 4,5% entre el lunes 7 y el miércoles 9 de septiembre en comparación con el promedio de la primera semana de septiembre. Durante los primeros nueve días de septiembre se registró un aumento de la producción con estas tecnologías del 55% en comparación con los primeros nueve días de septiembre de 2019. La producción solar total de la segunda semana septiembre será menor que la registrada la semana anterior según el análisis realizado por AleaSoft.

El nivel medio de la producción eólica en España peninsular de los tres primeros días de la semana que comenzó el lunes 7 de septiembre, aumentó un 37% con respecto a la media de la semana anterior. En el análisis interanual, la producción registrada entre el primer día de septiembre y el día 9 del mes disminuyó un 17%. Según el análisis realizado en AleaSoft, para la semana que comenzó el 7 de septiembre, se prevé que la producción total con esta tecnología será mayor que la registrada la semana anterior.

Después de la reconexión a la red de la central nuclear Vandellós II, que sufrió una parada forzada el pasado martes 2 de septiembre, la producción nuclear se fue recuperando paulatinamente hasta que en la madrugada del sábado 5 de septiembre la central nuclear Ascó I notificó al Consejo de Seguridad Nuclear (CSN) una parada no programada para llevar a cabo la sustitución de una de las válvulas de seguridad en la aspiración de la bomba de evacuación de calor residual del tren A, según el informe del propio CSN. El CSN clasificó el incidente con nivel 0 en la Escala Internacional de Sucesos Nucleares y Radiológicos (INES). Desde el miércoles 9 de septiembre se encuentran en marcha todas las centrales y la producción nuclear recuperó un nivel cercano a los 167 GWh diarios.

Las reservas hidroeléctricas cuentan actualmente con 11 363 GWh almacenados, según datos del Boletín Hidrológico del Ministerio para la Transición Ecológica y el Reto Demográfico número 36, lo que representa una disminución de 363 GWh respecto al boletín número 35.

Mercados eléctricos europeos

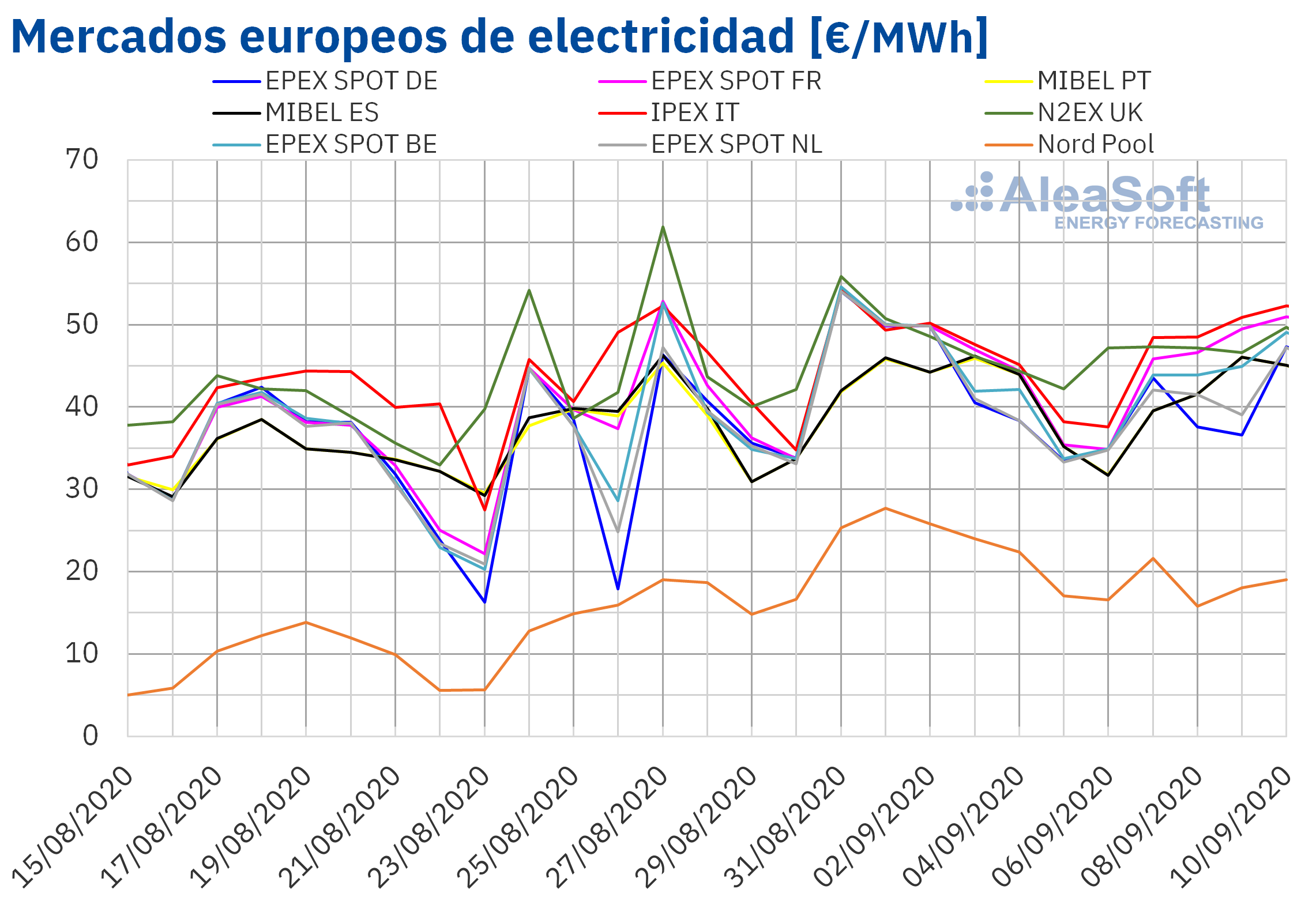

Los primeros cuatro días de la semana del 7 de septiembre los precios descendieron en todos los mercados eléctricos europeos analizados en AleaSoft en comparación con el mismo período de la semana anterior. La mayor caída de precios, del 28%, fue la del mercado Nord Pool de los países nórdicos, seguida por el descenso del 15% del mercado EPEX SPOT de Alemania. En cambio, el mercado IPEX de Italia tuvo la menor bajada de precios, del 0,7%. En el resto de los mercados, los descensos de precios estuvieron entre el 3,1% del mercado MIBEL de Portugal y el 13% del mercado EPEX SPOT de los Países Bajos.

Pese a los descensos, el precio promedio de los cuatro primeros días de la segunda semana de septiembre superó los 40 €/MWh en casi todos los mercados europeos analizados, excepto en el mercado Nord Pool. En este mercado se registró el precio promedio más bajo de este período, de 18,62 €/MWh. En cambio, el promedio más elevado, de 50,02 €/MWh, fue el del mercado italiano, seguido por el del mercado francés, de 48,21 €/MWh. El resto de los mercados eléctricos tuvieron precios promedio entre los 41,28 €/MWh del mercado alemán y los 47,70 €/MWh del mercado N2EX de Gran Bretaña. Durante los primeros cuatro días de la semana del 7 de septiembre los mercados estuvieron menos acoplados que durante el mismo período de la semana anterior. El mercado cuyo comportamiento se distanció más del resto fue el mercado Nord Pool, con un promedio más de 20 €/MWh inferior al del resto de los mercados.

En cuanto a los precios diarios, los primeros cuatro días de la segunda semana de septiembre, se mantuvieron por encima de los 35 €/MWh en casi todos los mercados eléctricos europeos. La excepción fue el mercado Nord Pool. En este mercado los precios diarios estuvieron entre los 15,80 €/MWh del martes 8 de septiembre y los 21,59 €/MWh del lunes 7 de septiembre.

Por otra parte, el precio diario más alto del período lo registró el mercado italiano el día 10 de septiembre, el cual fue de 52,31 €/MWh.

Los descensos de precios de los primeros días de la semana del 7 de septiembre se vieron favorecidos por un importante incremento de la producción eólica en países como Alemania, España o Portugal. También contribuyó a los descensos el aumento de la producción solar en la península ibérica, Italia y Alemania.

Las previsiones de precios de AleaSoft indican que los cuatro primeros días de la semana del 14 de septiembre los precios de los mercados eléctricos europeos serán, en general, más elevados a los del mismo período de la segunda semana de septiembre. El descenso de la producción renovable en la mayoría de los mercados favorecerá estas subidas de precios.

Mercado Ibérico

En el mercado MIBEL de España y Portugal, el precio promedio de los primeros cuatro días de la semana del 7 de septiembre descendió respecto al del mismo período de la semana anterior. La caída fue del 3,1% en Portugal y del 3,4% en España. Estas fueron la segunda y la tercera menores variaciones de precios de los mercados europeos, después de la del mercado IPEX. Debido a estos descensos, el precio promedio del 7 al 10 de septiembre fue de 43,06 €/MWh tanto en el mercado portugués como en el mercado español.

Por otra parte, los cuatro primeros días de la segunda semana de septiembre, se produjo un acoplamiento del 100% en los mercados de España y Portugal. El lunes 7 de septiembre, se alcanzó el precio diario más bajo, de 39,53 €/MWh. El resto de días del período considerado los precios superaron los 40 €/MWh. El precio diario más elevado, de 46,08 €/MWh, fue el del día 9 de septiembre.

Durante los primeros días de la segunda semana de septiembre, el aumento de la producción renovable, principalmente la eólica, en la península ibérica favoreció el descenso de los precios en el mercado MIBEL.

Sin embargo, las previsiones de precios de AleaSoft indican que el precio promedio de los cuatro primeros días de la semana del 14 de septiembre aumentará influenciado por una caída de la producción eólica y solar en la península ibérica.

Futuros de electricidad

En los días transcurridos de la semana del 7 de septiembre los mercados de futuros de electricidad europeos registraron una bajada generalizada de los precios para Q4-20. Los descensos de los precios de cierre del miércoles 9 de septiembre respecto a los del viernes 4 de septiembre se ubicaron en el rango del 2,7% al 5,2%. El mercado EEX de España fue el de menor bajada, seguido muy de cerca por el mercado OMIP, de España y Portugal con un 2,9% de decremento, posición que comparte con el mercado NASDAQ de los países nórdicos. Por otra parte, el mercado EEX de Italia fue el de mayor descenso, de 5,2%, seguido también muy de cerca por el mercado ICE de Bélgica con una diferencia de ‑5,1% respecto al precio de cierre de la sesión del 4 de septiembre.

La bajada de precios también se hizo presente en el producto del próximo año 2021. En este caso con valores ligeramente inferiores, que estuvieron entre el 1,1% y el 3,8% de descenso. También en este caso fue la región ibérica la de menor cambio. Sin embargo, los países nórdicos, tanto en el mercado NASDAQ como en el ICE, protagonizaron para este producto la mayor bajada. Aunque, como de costumbre, este protagonismo en la variación porcentual se basa en sus bajos precios. Si se atiende a las bajadas absolutas, el mercado con mayor descenso fue el ICE de Gran Bretaña con una diferencia de 1,31 €/MWh, pero en este caso se trata de un estimado basado en los productos mensuales, ya que en ese mercado no se negocian productos anuales británicos. El siguiente mayor descenso fue el del polo belga del propio mercado ICE, con un decremento de 1,27 €/MWh.

Brent, combustibles y CO2

Los precios de los futuros de petróleo Brent para el mes de noviembre de 2020 en el mercado ICE iniciaron la segunda semana de septiembre con descensos. El martes 8 de septiembre se registró un precio de cierre de 39,78 $/bbl. Este precio fue un 13% inferior al del martes anterior, 1 de septiembre, y el más bajo desde la primera mitad de junio. El miércoles 9 de septiembre, hubo una recuperación del 2,5% hasta alcanzar un precio de cierre de 40,79 $/bbl. Pero este valor todavía fue un 8,2% inferior al del mismo día de la semana anterior.

En un contexto en el que la OPEP+ ha reducido sus recortes de producción y en el que los niveles de las reservas todavía son elevados, la preocupación por la evolución de la demanda continúa ejerciendo su influencia a la baja sobre los precios de los futuros de petróleo Brent. En este sentido, la US Energy Information Administration publicó el miércoles 9 de septiembre sus últimas previsiones sobre el consumo de petróleo a nivel global, las cuales son inferiores a las realizadas en el mes de agosto.

Por otra parte, los precios de los futuros de gas TTF en el mercado ICE para el mes de octubre de 2020, los tres primeros días de la segunda semana de septiembre, registraron descensos. El lunes 7 de septiembre, el precio de cierre fue de 11,23 €/MWh. Pero los días siguientes los precios ya estuvieron por debajo de los 11 €/MWh. El precio de cierre del miércoles 9 de septiembre fue de 10,73 €/MWh, un 3,4% inferior al del miércoles anterior.

Por lo que respecta a los precios del gas TTF en el mercado spot, el lunes 7 de septiembre alcanzaron un precio índice de 11,58 €/MWh, el más elevado desde la primera quincena de enero. Sin embargo, los siguientes días los precios descendieron hasta alcanzar un precio índice de 10,78 €/MWh el jueves 10 de septiembre.

En cuanto a los precios de los futuros del carbón API 2 en el mercado ICE para el mes de octubre de 2020, después de mantenerse por encima de los 52 $/t durante la semana del 31 de agosto, el lunes 7 de septiembre registraron un precio de cierre de 51,65 $/t. Pero el martes hubo una recuperación del 1,8% y se alcanzó un precio de cierre de 52,60 $/t. El miércoles 9 de septiembre, pese a un leve retroceso del 0,7%, el precio de cierre permaneció por encima de los 52 $/t, concretamente en 52,25 $/t.

Respecto a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2020, los tres primeros días de la segunda semana de septiembre, tuvieron precios de cierre inferiores a los de los mismos días de la semana anterior. Los precios oscilaron alrededor de los 27 €/t y alcanzaron su valor mínimo de este período, de 26,79 €/t, el martes 8 de septiembre.

Análisis de AleaSoft de la recuperación de los mercados de energía a la salida de la crisis económica

El próximo jueves 17 de septiembre tendrá lugar la primera parte de la serie de webinars que se está organizando en AleaSoft sobre “Los mercados de energía en la salida de la crisis económica”. En este encuentro se realizará un análisis de la evolución de los mercados de energía y de la financiación de los proyectos de energías renovables una vez superada la parte más crítica de la pandemia, en la que se implementaron medidas de confinamiento a nivel global. Además se analizarán las perspectivas en el medio y largo plazo teniendo en cuenta los rebrotes que se están produciendo y la incertidumbre que genera el inicio del curso escolar de forma presencial y la próxima llegada del otoño en el hemisferio norte. Otro tema del que se hablará es de la importancia de las previsiones en la valoración de carteras y en las auditorías. En esta serie de webinars se contará con ponentes de Deloitte, Engie, Banco Sabadell y AleaSoft. Por otra parte, ya se está organizando la segunda parte de la serie, que se realizará el día 29 de octubre.

Durante la parte más crítica de la pandemia en AleaSoft se llevó a cabo la serie de webinars “Influencia del coronavirus en la demanda de energía y los mercados eléctricos en Europa” en la que se comentó que el impacto de la pandemia en los mercados eléctricos europeos sería más notorio en el corto y medio plazo, mientras que en el largo plazo se mantendría el equilibrio del mercado con pocas variaciones. En AleaSoft se actualizan periódicamente las curvas de precio a corto, medio y largo plazo teniendo en cuenta la evolución de la economía así como los escenarios de salida de la coronacrisis.

El seguimiento de los principales mercados eléctricos europeos, de combustibles y CO2 se puede realizar en los observatorios de mercados disponibles en la web de AleaSoft. En esta herramienta se incluyen gráficos comparativos con datos actualizados horarios, diarios y semanales de las principales variables de los mercados.

Para más información, es posible dirigirse al siguiente enlace: https://aleasoft.com/es/eolica-combustibles-co2-frenan-momentaneamente-recuperacion-mercados-electricos-europeos/

Fuente Comunicae