La aseguradora de crédito Coface, debido al vigésimo aniversario de la entrada en vigor del euro, ha examinado sus efectos en términos macroeconómicos.

El euro se implementó con unas expectativas muy altas, sobre todo por la eliminación del riesgo de cambio y de los costes de transacción. Sin embargo, hay pocas evidencias de que el euro haya estimulado el comercio, ya que las transacciones intrazona ya eran considerables en el momento del lanzamiento del euro (50% del comercio total de la Eurozona de 12 miembros), y esta proporción incluso ha disminuido ligeramente desde entonces.

Esto es atribuible a la aparición de China en el comercio mundial durante el periodo, y posteriormente, al auge de la cadena de suministro entre Alemania y Europa Central.

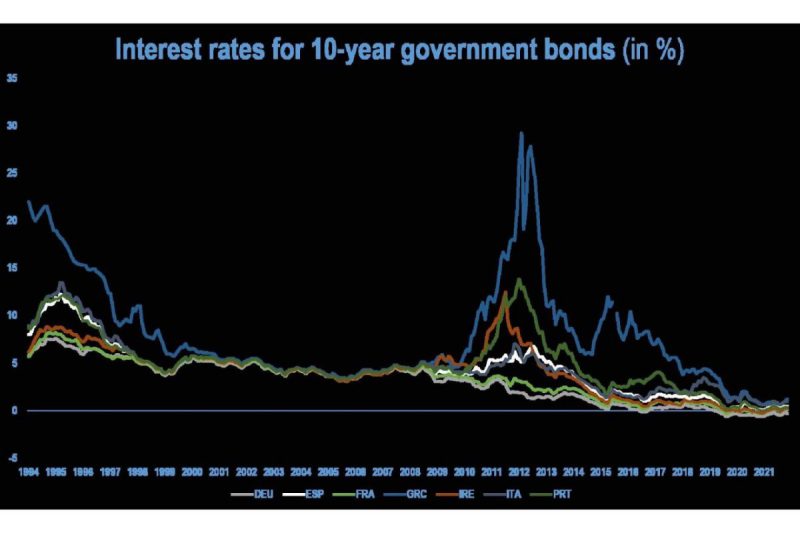

Tipos de interés

En los años 90, los tipos de interés nominales habían convergido y los diferenciales eran muy reducidos en el momento del lanzamiento del euro. Tras una década de estabilidad, los diferenciales con respecto a Alemania se dispararon tras la crisis financiera de 2008-2009 y la crisis soberana europea, momento en que los mercados empezaron a diferenciar de nuevo el riesgo de crédito entre los diferentes países europeos y se percataron de que algunos de ellos podían entrar en impago. Así, los diferenciales con respecto al Bund (bono alemán a 10 años) aumentaron hasta que el presidente del Banco Central Europeo se comprometió a «hacer lo que fuera necesario» para preservar el euro. Es importante señalar que muchos países disfrutan ahora de condiciones de financiación mucho más favorables que si no estuvieran en la Unión Económica y Monetaria.

Inflación

Las tasas de inflación de la zona del euro han sido más bajas durante la última década en un entorno mundial de deflación. Mientras que las tasas de inflación confluían drásticamente -hacia las tasas de los países con baja inflación- durante el periodo de calificación del euro (años 90), su dispersión se mantuvo relativamente estable durante los 20 años siguientes.

Crecimiento

En general, el consenso real (en términos de estructuras productivas y de renta per cápita) no se produjo entre los primeros países que adoptaron el euro.

La mayoría de los países de renta alta registraron un mayor crecimiento del PIB per cápita durante el período.

Mientras que Grecia y España convergían antes de la crisis financiera, no fue así en el caso de Portugal e Italia, que obtuvieron resultados claramente inferiores durante todo el periodo.

Tras la introducción del euro, los grandes flujos financieros que se dirigieron hacia los países de renta baja no generaron convergencia en términos de productividad, ya que se dirigieron a sectores de baja productividad, como los servicios o la construcción.

¿Qué rol tiene el euro alrededor del mundo?

El papel internacional del euro se ha mantenido prácticamente estable desde la crisis financiera mundial y la crisis de la deuda soberana en la eurozona. El euro sigue siendo la segunda moneda más importante del mundo, pero está lejos de competir con el dólar estadounidense.

La proporción del euro en las reservas de divisas, los títulos de deuda, los préstamos o los depósitos es prácticamente la misma que cuando se introdujo, con un aumento en los primeros años y un fuerte descenso tras la crisis de la deuda soberana. Alrededor del 70% de las emisiones de títulos de deuda estaban denominadas en dólares estadounidenses en 2020, frente al 20% en euros (un nivel comparable al de 1999).

Un primer informe mixto

El balance de las dos primeras décadas de la Unión Monetaria dista mucho de ser perfecto, aun así, dado su carácter incompleto y las críticas iniciales, ha superado las previsiones más pesimistas.

En los últimos años, su arquitectura se ha reforzado, sobre todo con la Unión Bancaria y el Mecanismo Europeo de Estabilidad, y el conjunto es más resistente. Sin embargo, aún queda mucho por hacer en términos de gobernanza para que esta unión sea más eficiente y más resiliente a los shocks externos y/o idiosincrásicos, sobre todo porque la movilidad laboral sigue siendo baja y el consenso real, en gran medida, un mito. En particular, el federalismo fiscal (la Unión Fiscal) sigue siendo un objetivo (más allá del Plan Europeo de Recuperación y de las consideraciones sobre las normas presupuestarias), pero su realización a corto plazo parece todavía, por desgracia, fuera de alcance.